【年間10万ポイントGET】楽天経済圏に移行してお得にお買い物しよう!【2021年最新・楽天経済圏】

ナオ

ステップマガ

【この記事で分かること】

・リボ払いのヤバさ。

・なぜクレジットカード会社はリボ払いをおすすめするのか?

・リボ払い返済方法の結論。

リボ払いはヤバイ!

クレジットカードはとても便利で、私もよく利用しています。

ですが、便利な物の中にも知らないと落ちてしまう落とし穴があるんです。

それが、リボ払いです!甘く見てると、知らない間に返済地獄に落ちてるかも。

もしアナタがこの時点でリボ払いの怖さを知っていて、使う予定が無いならこの記事は見なくても良いです。

他の記事を見て貰えると嬉しいです!

どうも、ナオです。Twitterはこちら。参考になったらフォローお願いします!

早速結論ですが、「リボ地獄の対策は「節約」して、毎月の返金額を上げろ!」です。

クレジットカードの支払形態を簡単に解説します。

クレジットカードは使用した際に、カード会社が一旦建て替えて支払い、後日指定日に使用者に請求する形となります。

支払い方法は以下の3種類

翌月の支払日に、利用分を一括で支払う方法です。

一括支払いでしっかりと払いきれている場合は、クレジットカードの使用は特に問題はありません。

利用した決済金額を、翌月以降の支払日に〇回に分けて支払う方法です。

分割支払は一括で支払いきれない時に、支払い月を分割して支払います。

分割する際にカード会社が建て替えるために高額な手数料が発生してしまうので、できれば使わない方が良く、分割しないと払い切れない物は購入しないようにしましょう。

では、なぜ一定額で払っているのに返済額が減らないのか、リボ払いの計算サイトでシミュレーションしてきたので見ていきましょう。

決済金額を毎月一定額で、返済が終わるまで支払い続ける方法です。

リボ払いは毎月一定額を自分で決めた金額を支払い続けていくので、しっかりと支払っているという錯覚を感じでしまいます。

しかし、支払い金額が少なければ、いくら毎月一定額で支払い続けても返済金額が減らずに、どんどん増えていく悪循環に落ちいてしまいます。

リボ払いはカード会社が勝手に設定できません。

しかし、キャンペーンやポイントを使ってリボ払いの設定を進めてくることがあります。

特にカードの利用傾向が多い方や、クレジットカードを発行して間もない方へ、「リボ払い設定をしておくだけで、ポイントが貰えます」とか「リボ払い設定をすると、毎月の返済額が一定になって楽になる」といったセールス文句で、勧めてくることがあります。

リボ払い設定になっていないか、お持ちのクレジットカードを確認してみて下さい。

地獄への片道切符を握っている可能性があります!

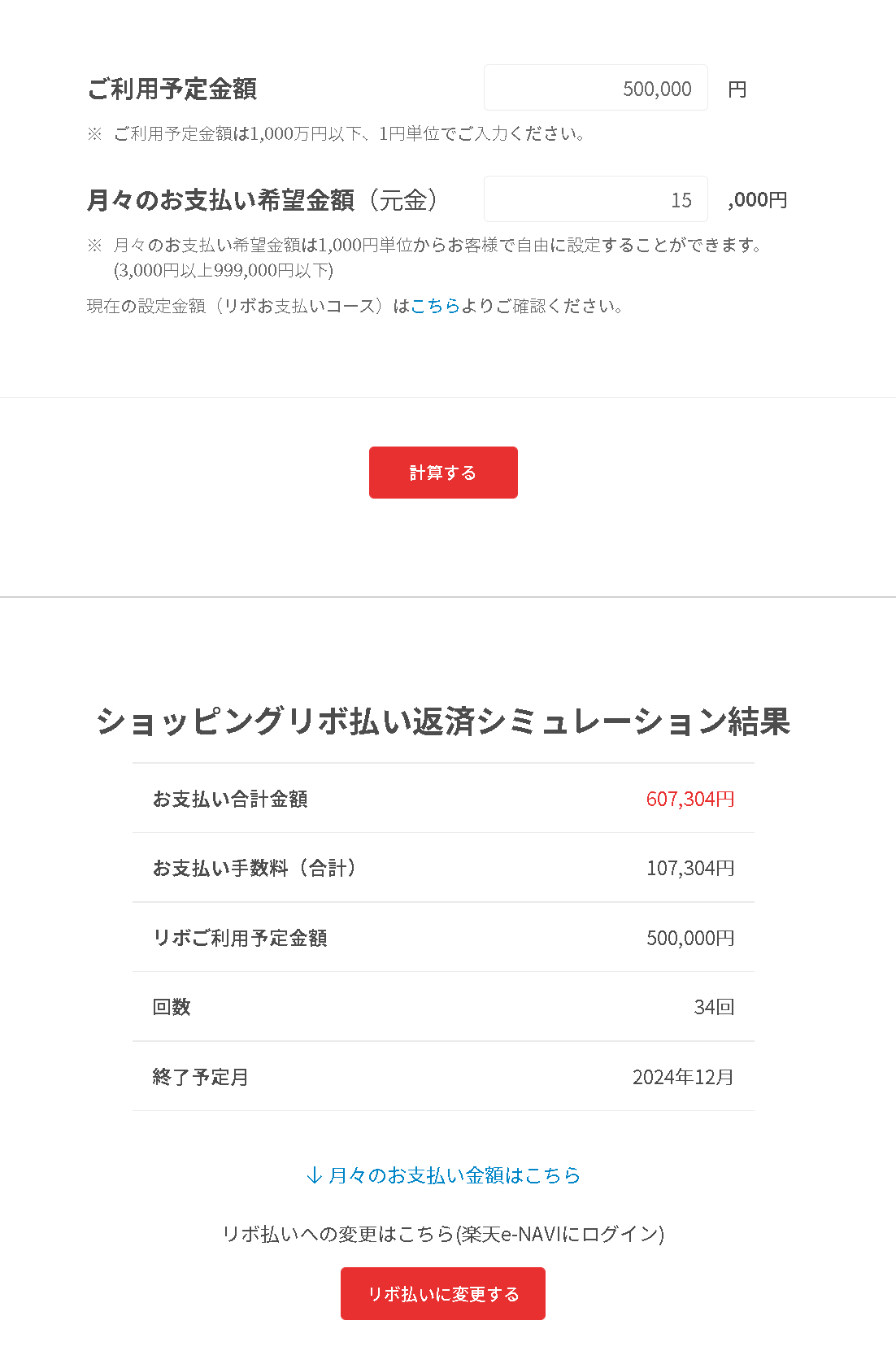

⇩こちらは楽天カードのリボ払いシミュレーションです⇩

これは【50万円】をリボ払い【実質年率15%】で【毎月1.5万円ずつ返済】した場合のシミュレーションです。

実質年率とは、借入金額の利息に諸経費を加えて計算した「実質上の金利(手数料)」です。

クレジットカード会社によって実質年率(金利:手数料)は違いますが、一般的には15%前後が多いです。

発行している会社によっては、金利以外の要素で返済額が変動する場合もあります。

持っているクレジットカード会社のリボ払いは、返済額がどれくらいになるのか確認してみてください!

また、こちらもキャンペーン等でリボ払い設定を、お勧めしている場合もあるので注意しましょう。

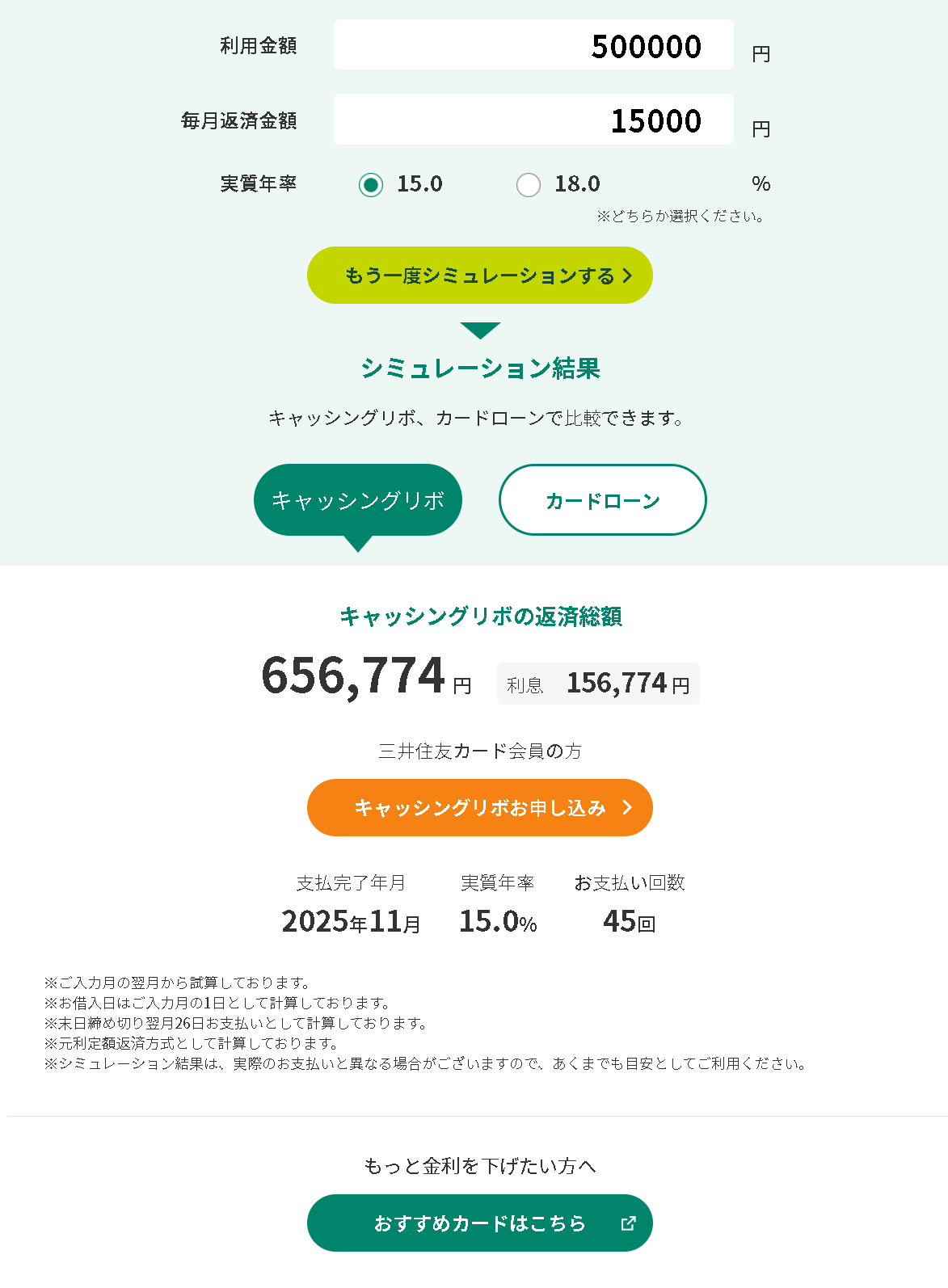

⇩こちらは三井住友カードのキャッシングリボシミュレーションです⇩

株式投資をした場合の利益は【年率4%】だと優秀と言われるくらいなので、リボ払いに掛かる【実質年率15%】は暴利ともいえますね

クレジットカードは、自分の好きな物をサッと購入できてしまう魔法のカード。

これにとりつかれる人も少なくなく、リボ地獄にハマってしまう人も一定数居るのは事実です。

新社会人になったらクレジットカードを作れるようになり、つい使いすぎてしまう事が多く、気付いた時に返済額が膨大になってしまう。

その時、「リボ払いに設定することで毎月の返済額が減りますよ」という、セールス文句に騙されて設定してしまうことが多い。

結果、気付いたときにはリボ払い残高を見て、絶望する。

借金残高を見たときは嫌になるかもしれないけど、しっかり立ち向かいましょう。

じゃないと、十数年と返済するはめになります。

それでは、最後に対策を確認しましょう。

もう一度、リボ払いはヤバイ!

リボ払いは手数料を利用者に痛みを感じさせずに、増やしていく悪魔の方法です。

結論としては、早期返済していくしかないです。

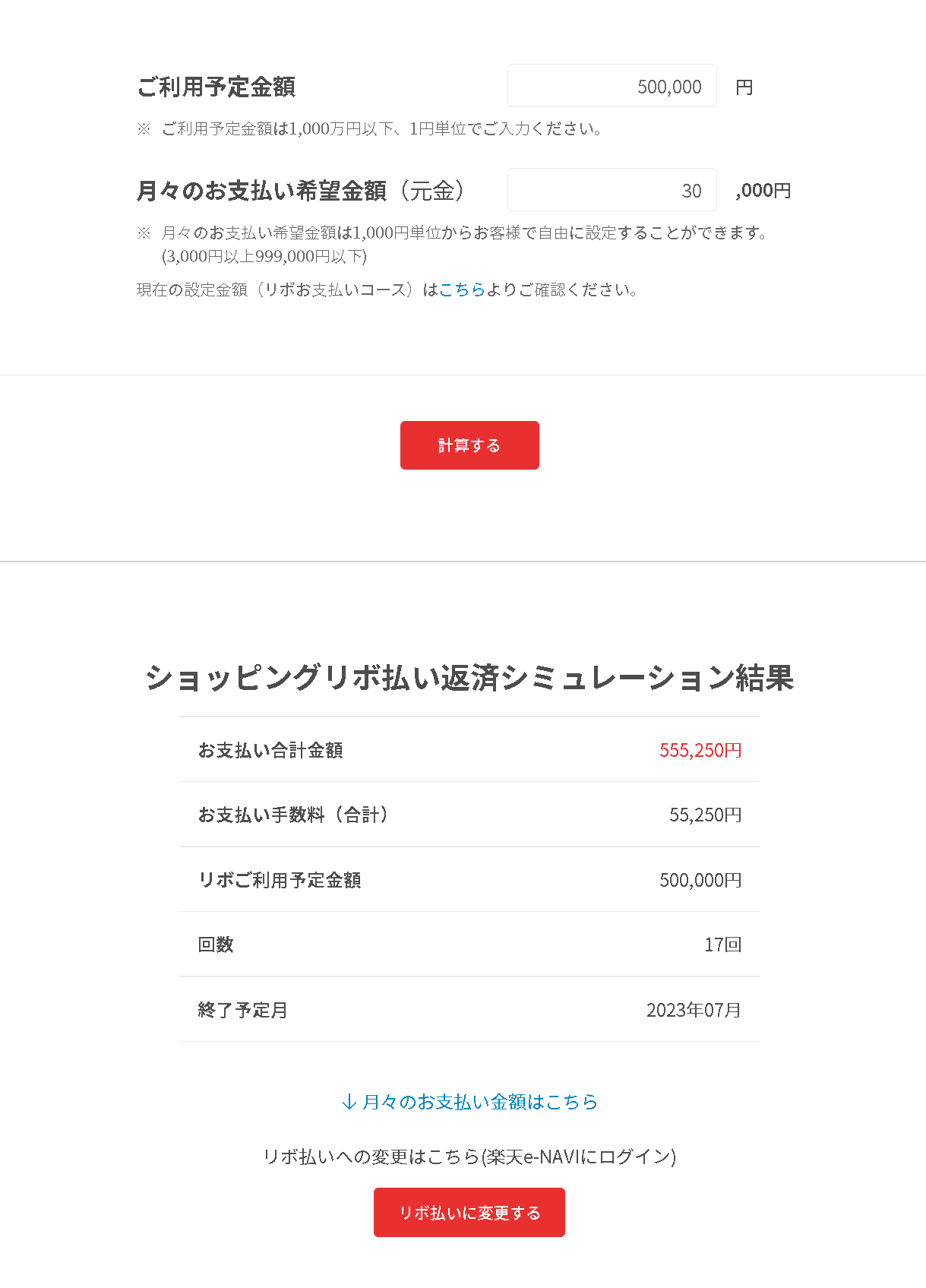

次のスクショを見て下さい。

リボ払いシミュレーションで紹介した楽天カードと三井住友カードのサイトで、前回と別の条件でシミュレートした結果です。

前回は【50万円】をリボ払い【実質年率15%】で【毎月1.5万円ずつ返済】した場合で、楽天なら「34回」、三井住友カードなら「45回」に分けて毎月一定額で支払っています。

今回は【50万円】をリボ払い【実質年率15%】で【毎月3万円ずつ返済】した場合で、シミュレーションしています。

[jin_icon_check color=”#e9546b” size=”18px”]結果、楽天カードなら「17回」、三井住友カードなら「20回」に分けて毎月一定額で支払うことによって、【同じ50万円】のリボ払いでも支払い期間が減少しています。

お気付きかもしれませんが、最終的にどれだけ返済に当てるお金を増やせるかで、リボ地獄から早く抜け出さるかが決まります。

お金を増やそうとして初めに考えるのは、働くことですよね。

ですが、すぐに効果が出るわけでもなく、無理してしまうとストレスが溜まる可能性があります。

そして、お金を使うことは一種の快感を得ることもできるので、ストレスの発散方法としてやってしまいがちです。

そこでオススメなのが「節約」です。

ですが、「エアコンを使わない」「水を使わない」「ガスを使わない」「電気を使わない」「食事を抜く」等といった、無理して節約する方法は長く続きません。

「節約」で大切なのは、出来るだけストレスが無い方法で節約することです。

例えば電気代、2016年に電力自由化により電力会社を自由に選べるようになりました。これにより電力自体の品質は変わらずに、よりお得な電力会社に乗り換えることによって電気代を削減できるように成りました。

例えばスマホ代、2022年現在は低価格帯の通信プランが多くリリースされ、あなたにあったプランに変更するだけで3000円~5000円位は節約できています。

「節約」についての詳細は以下の記事で、詳しく解説しています。

良ければ読んでみて下さい!

このように「節約」し、返済に当てるお金を作ることで返済期間を繰り上げしていけば、リボ地獄からの脱出も早くなります!

嫌になるかもしれないけど、しっかり立ち向かいましょう。早く繰り上げ返済していくことで、段々と楽になっていくはずです!